銘柄探し タナベコンサルG

フォローさせていただいているブロガーさんが新規に購入されてて、株主還元が破格なので注目。自分なりに調べてみることにしました。

勝手な先入観ですが、コンサルに良い印象はまったくない。仕事柄、何社かのコンサルと接触しましたが、理屈の押付と実績の横展開で交渉優位の立場が必須の条件ばかりで、相手の都合は無視するという印象。交渉優位じゃないから依頼してるのに本末転倒。一方で、コンサル契約は立派で、とりっぱぐれのない条件を確実に網羅して、責任は回避するので利益は確保しやすいと思います。

注目した株主還元方針は次の通り。

(1)「連結総還元性向100%を目安」

(2)「機動的な自己株式の取得の実施」

(3)「DOE(株主資本配当率)6%以上の配当」

どれもが破格。DOEは事業形態がコンサルなので見た目ほどの還元は期待できないとは思いますが、数字で魅せるのも必要👍

事業内容

長期ビジョン推進支援・中期経営計画策定コンサルティング

これが中核の事業。評価、分析、支援。長期目標達成してもしなくても契約料はいただきます。純粋に労務費かかるから仕方ない側面もあるけど、庶民感覚だと無責任に映る。成功報酬も契約に織り込むだろうから、ビジネスモデルとしては良い👍

ジュニアボードコンサルティング

次世代経営幹部の育成。これができなければ、企業の存続はない。コンサルに任せれば企業は存続できても企業の文化は死ぬ。どっちに転んでも従業員にとっては茨の道。コンサルにしてみれば、ストックビジネスに近い。成果出るにも時間かかるし、個人能力に影響されるから責任も回避。ビジネスモデルとしては良い👍

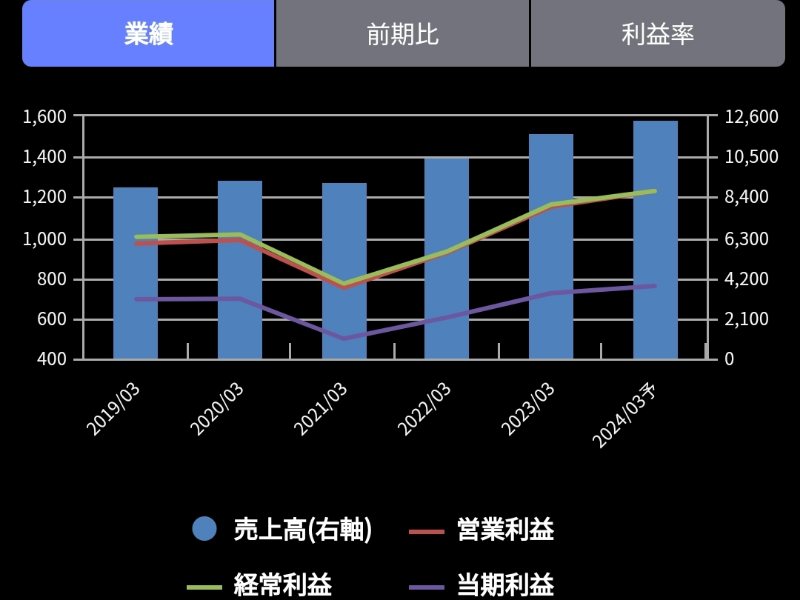

業績

直近3年は右肩上がり。利益率も落としていない。コロナの影響差し引くと伸びは物足りない感じがする。23年3月期はもう一段高できた気がする。

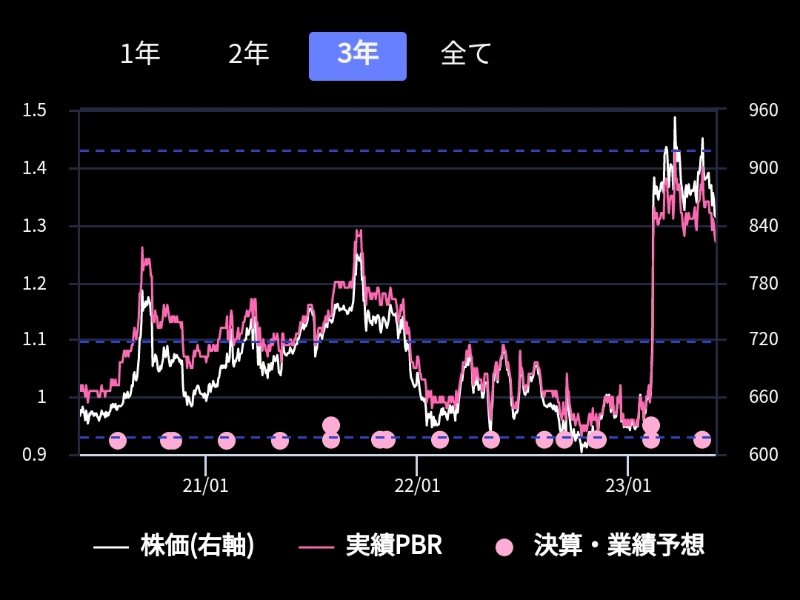

株価指標

事業内容からするとPBRは低め。PERは割高。売上で30%くらいは上がってもらわないと従来水準にならない。事業順調にいって、株価維持したとして2年後くらいか。ちょうど中期経営計画の2025年くらいの目標水準。

事業計画

24年3月期で22年3月期比で20%ぐらいの売上増。そのKPIはいかがなものか。極論、客を増やすってKPIに見えるが、窓口増やしたら客が増えるのか?個別のビジネスツールを充実させるのは他社もやってるし差別化できるのか?で、打つ手はM&Aかな。財務はしっかりしてそうなので悪くない。

特色として打ち出してるのが客層みたいだが、図として差別化されていて領域も広そうだが、他社に参入障壁があるわけでもなく、どうなんだろ。

チャート

急騰してからのボックスな値動き。中期めせんだと売りサイン出ていてこらから値下がりの雰囲気。日足でもボリンジャーバンドに沿って下降するように感じる。

まとめ

好みの問題だが、魅力なのは配当だけ。配当利回は高いが、株価水準は割安には見えない。しばらくは配当性向を据え置くと思えるので、長期保有前提ではなく常に決算勝負の銘柄になりそう。600円付近までの下落を覚悟しなければダメかな。私には買えないな。