企業研究 KPPグループホールディングス (9274)

勢いで買ってしまい、ナンピンを繰り返してしまっているKPPをいまさらながら研究。

事業内容

KPPグループホールディングスは、国際紙パルプ商事などを傘下に持つ紙・パルプ分野の専門商社グループの持株会社。グループとして連結売上高は国内第一位、世界第三位(推定)。

紙関連卸売りに加え高付加価値新事業をグローバルで展開。最近では、カナダのパッケージ製造会社Lovepac Inc.の株式を取得し、孫会社化。これは、パッケージ事業の強化と海外展開の一環として行われたもの。

AIさんに聞いたKPPの強み

- 紙・パルプ分野の専門商社として、国内第一位、世界第三位(推定)の売上高を誇る。

- グローバルスケールで多様な事業を展開しており、ペーパー&ボード事業、製紙原料事業、パッケージ事業、ビジュアルコミュニケーション事業、環境事業などがある。

- 安定的な経営を続けており、日本格付研究所からA-の格付けを受けている。

- ほのぼのとした人間関係が存在し、仕事のやりがいや面白みを感じる社員が多いらしい。

財務状況

総資産 330,662

自己資本 67,729

自己資本比率 20.5%

資本金 4,723

利益剰余金 52,629

有利子負債 94,309

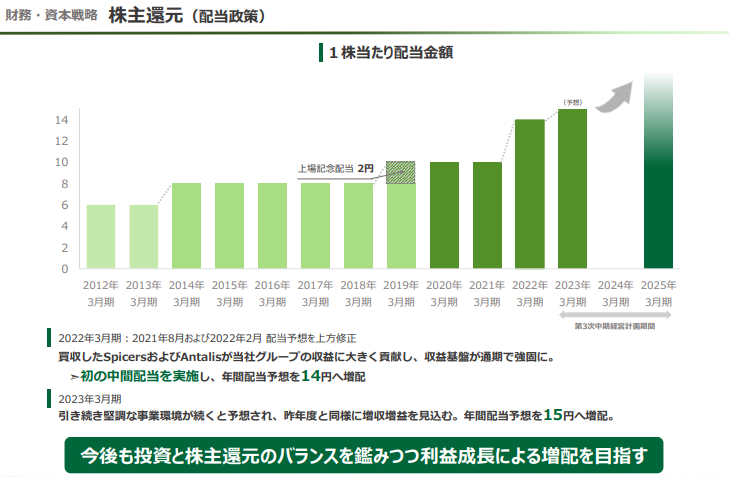

自己資本比率が小さくて、有利子負債が多い。中期経営計画で事故資本比率は25%、DEレシオは1.0まで改善することを目標にしている。自己資本比率が極端に下がったのはAntalis社(買収額2,367億)の影響が大きいのは明確。2020年から2021年で10ポイントほど低下して15.8%。2023年には20.5%まで回復しているのは立派。直近で大型買収を計画してないなら、中期経営計画の自己資本比率目標は達成する可能性が高い。DEレシオはどうだろ。円安効果の恩恵をフルに受ければ可能かな。欧米の景気後退が命運分ける感じ。

株価指標

予想PER 4.03倍

予想EPS 146.5

実績PBR 0.62倍

実績BPS 944.75

予想配当利 3.73%

予想1株配当 22

数字でみると、配当性向は物足りない。配当利回は平均的な水準を意識している感じ。この会社の財務内容だとPER、PBRは重要ではないと思うが、流行りの低PBR銘柄。

業績推移

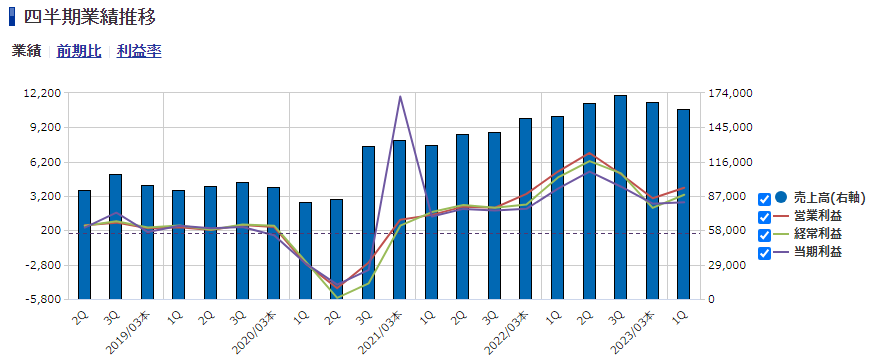

コロナパニックを底に業績回復。大型買収で売上一段高。インフレの影響で利益率確保できていないのがマイナスだが、2022年2Qが良すぎただけとみるべきなんだろう。欧州の景気後退の影響が大きく、2023年1Qは売上減。それでも高水準。

株価推移

Antalis社買収の影響が出てから株価大きく上昇した感じかな。1,067円をピークに下落基調。2023年3月以降は600円近辺をウロウロ。株価と業績は一致しないものだが、2022年11月株価ピーク時業績と現状を比較すると、さすがに下げ過ぎに見える。300円近辺から一気に1,000円まで駆け上がっているので、期待半分として600円~650円ぐらいが居心地良い価格帯か。

まとめ

株価指標は割安なものの、財務状態は改善の必要があり、会社も自覚して改善しつつあり優先事項だろう。ということは配当性向を急激に上げてキャッシュアウトすることはしない気がする。一方でPBRの改善は東証の方針なので、やるとしたら自社株買いかな。PBR1倍を目指すとして、株価は944.75円。自社株買いだけでは届かない。資産を処分して、特別利益を配当に回すぐらいはしないと厳しい。

株価944.75円で配当利回りが現状と同水準なら配当は35円。EPS146.5だとしたらこれでも配当性向23.9%。これぐらいなら急激とまではいかないし、他社と比較しても低い方。配当性向を25%ぐらいまで引き上げて、資産圧縮による自社株買い発動で株価1,000円を目指すことを期待しよ。最大のリスクは為替。

“企業研究 KPPグループホールディングス (9274)” に対して1件のコメントがあります。