銘柄探し 日本ホスピス 7061

新規上場の時からの気にはなっていて、先日のPOで短期的な下落があったらアリと考えて新規購入となりました。

事業内容

末期がん患者などの終末期ケアを行うホスピス住宅を運営。在宅患者向けの訪問看護も。

Quality of Lifeというやつです。当事者には辛い決断でしょうが、突然死以外は全ての人が決断を迫られる問題。つまりは需要は豊富。

医療報酬+賃貸業かな。医療報酬は決まっているだろうから、収益の柱は賃貸業のイメージかな。医療という特集技能もった管理人常駐のサービス付老人ホームをイメージすると近いのかな。近い将来、必ず退所してくれるという、すごいビジネスモデル。税金などの補助も使えるだろうし、生命保険とかも使える場合あるかな。終末期くらい立派なところで過ごしたいだろうから、それなりの価格なんだろう。儲かるカラクリはイメージできる。行政の後押しがあれば鉄板。

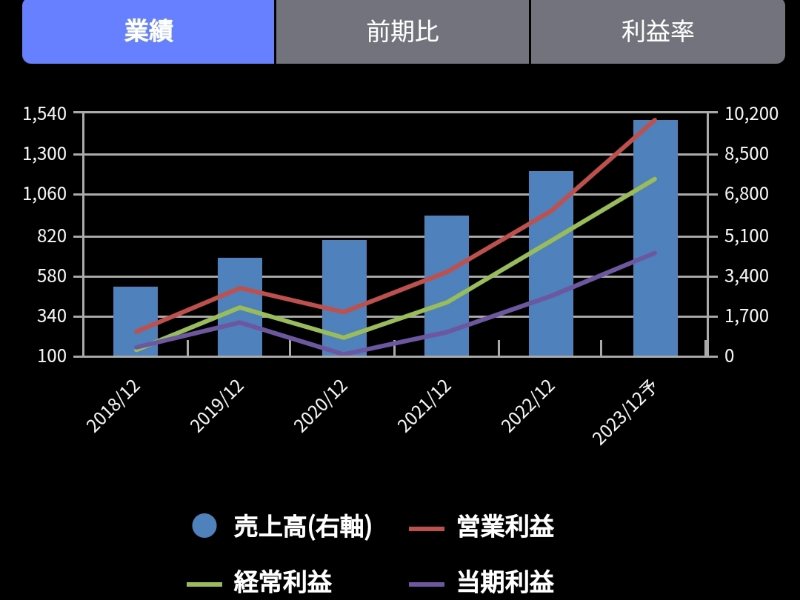

業績

ものすごい右肩上がり。利益が伴っているのがすごい。ROEとかROAもすごいが作れる指標なので、あえて経常利益率でみても10%程度確保できている。まだまだ拡大期の企業なので規模が3倍くらいになってからが真価を問われる感じ。

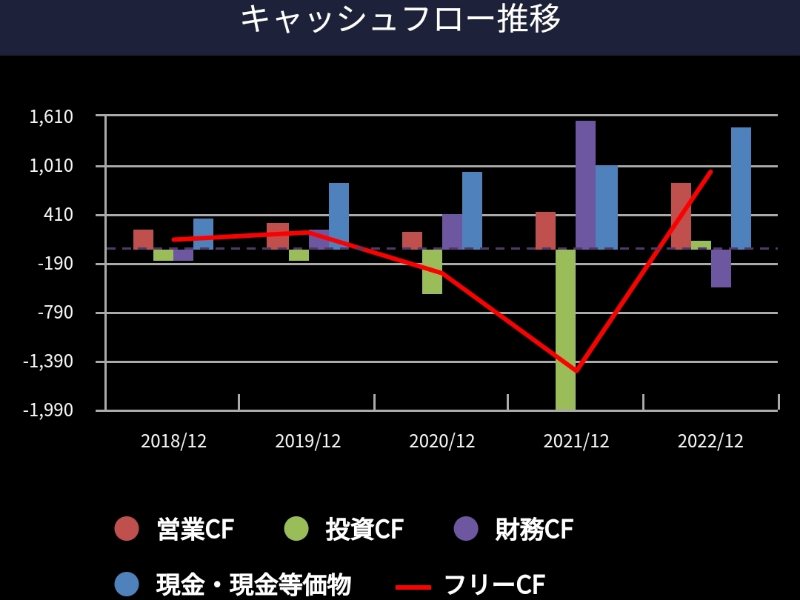

キャッシュフローは新興な感じ。フリーCFが増えてるので、買収するのかな。

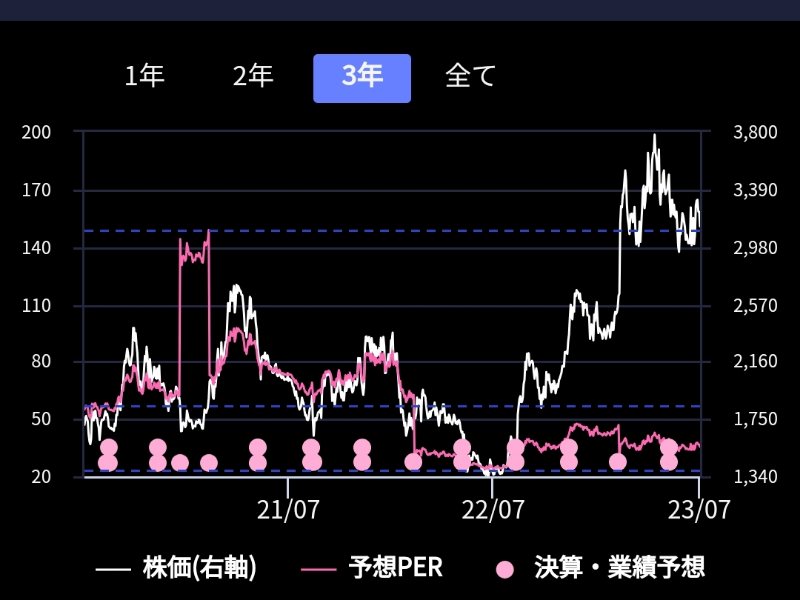

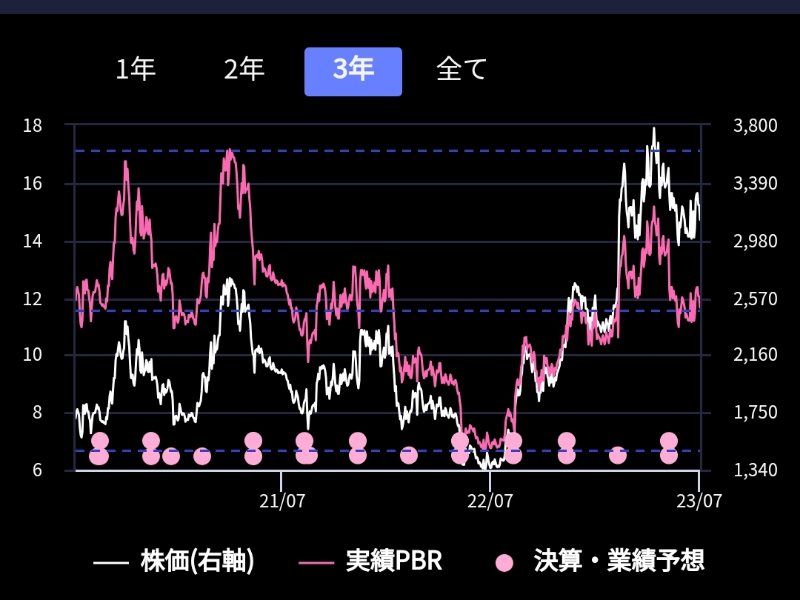

株価水準

PERもPBRも資本が分母なので、あまり意味がない。どっちにしても割高。新興なので当たり前。目標をどこに置くか。全都道府県に1施設は設置するとして、施設数だと今の10倍くらいの規模にしても需要は尽きないと思う。利益率確保できれば今の株価水準で超割安。PBRは調整できてしまうけど、それでも不動産セクターと同等レベルぐらいに落ち着かせると思う。

投資指標 (23/12期(連))

7/4終値 3,155円

| 予想PER | 35.73倍 | 予想EPS | 88.3 |

|---|---|---|---|

| 実績PBR | 12.66倍 | 実績BPS | 249.21 |

| 予想配当 利回り | 0% | 予想1株 配当 | 0 |

EPSを目安したら、30円くらいの配当が妥当水準だろうけど、利回り1%なら投資に回して企業価値上げる判断で正解。

まとめ

いつもの条件だとスクリーニングで引っかからない銘柄。POの規模が大きかったというのもあって株価軟調だが、スギHDも評価損を抱える気はなかったはず。これも何かの縁と思って、しばらく付き合ってみる。