2024年1Q決算暴落 OSG 6136

2023年9月に参戦したOSGが2024年11月期第1四半期決算を発表して大暴落😱内容を確認だ。

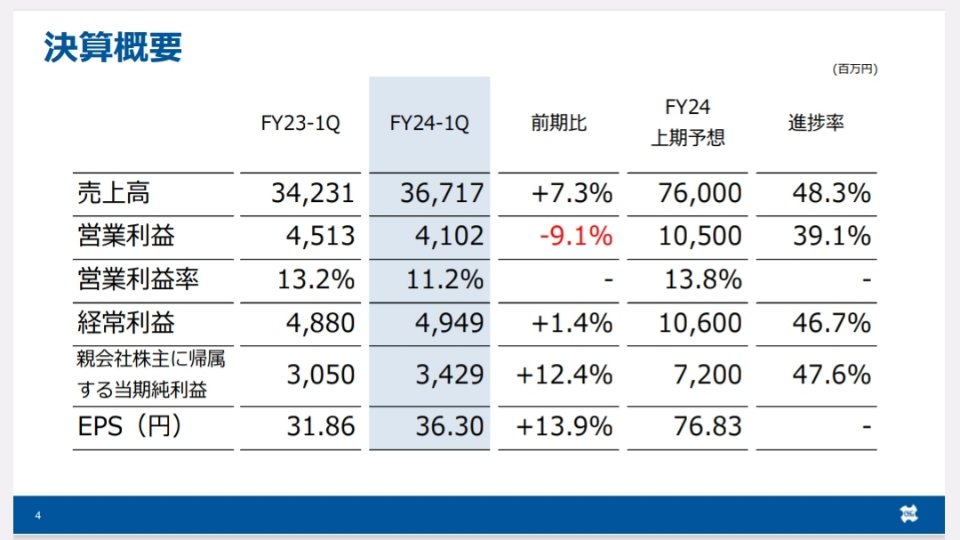

暴落の理由としては上期予想に対して進捗率が50%を大きく下回っていることらしい。2023年1Qと比較しても若干悪い進捗率で営業減益は見た目に悪く、想定よりも販管費が上昇。地域では日本がダメダメ。2Q以降で改善される見通しが何もないのが、さらにダメ。暴落したのも頷ける。

持株の平均取得は1,799円で含み益状態。旧NISA。保有目的は配当。このままホールドしていていいのか?

参戦したときのスクリーニングの条件は

- 配当性向は30% – 50%

- 配当利回りは3%以上

- 営業利益率が5%以上

- ROEは5.0以上

- PERは40未満

- PBRは4未満

配当性向は40%を目指していて、今期業績予想に対してだと35.3%。業績下方修正あったとして40%くらいまで上昇するかも。

配当予想60円に対して時価だと配当利回2.94%、取得価格だと3.33%

営業利益率は11.2%。

ROEは7.6%

PERは12.1

PBRは1.06

配当利回りの魅力が低下。各種指標はそこまで悲観するほどでもないけど、減配されると当初の購入動機が崩れるな。EPSそのものは2023年1Qと比較して13.9%の上昇。2Qの業績が回復しなくても配当は維持できるはず。

旧NISAでの保有というのもあるし、参入当初の条件は維持できているみたいなので、次の配当権利までホールドだな。