銘柄研究 NTN 6472

見返してみると8/2の決算を受けて暴落した翌日の8/3に参戦していたNTN。私な中ではベアリングの代名詞的な企業。ベアリングは可動部がある商品の大半に使われる商品なので必需品といって過言ではないと思います。最近だと世界陸上のスポンサーになっているようで、ゼッケンのロゴになっています。

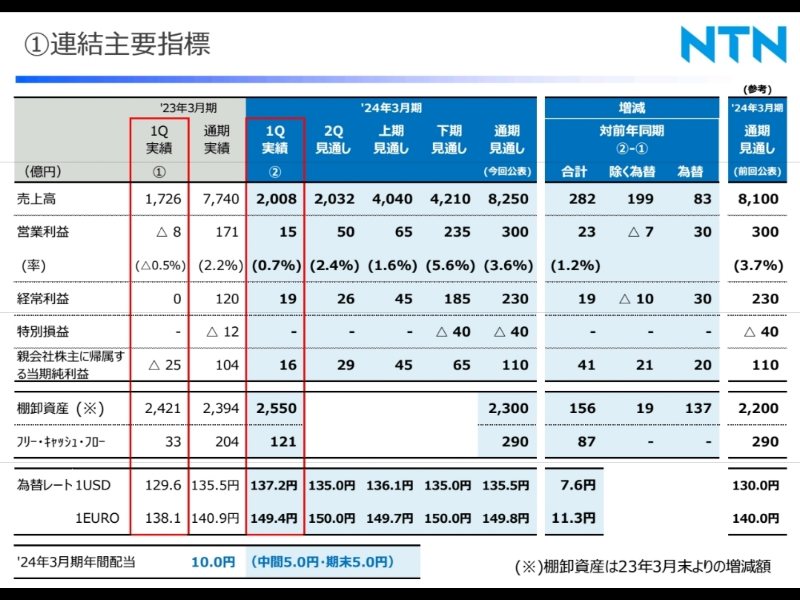

そんなNTNですが、改めて決算を確認すると業績に課題山積といった感じ。あれこれと考えて3Q以降の巻き返しに期待して、しばらくホールドする方針です。まずは24年3月期の1Q決算から確認。

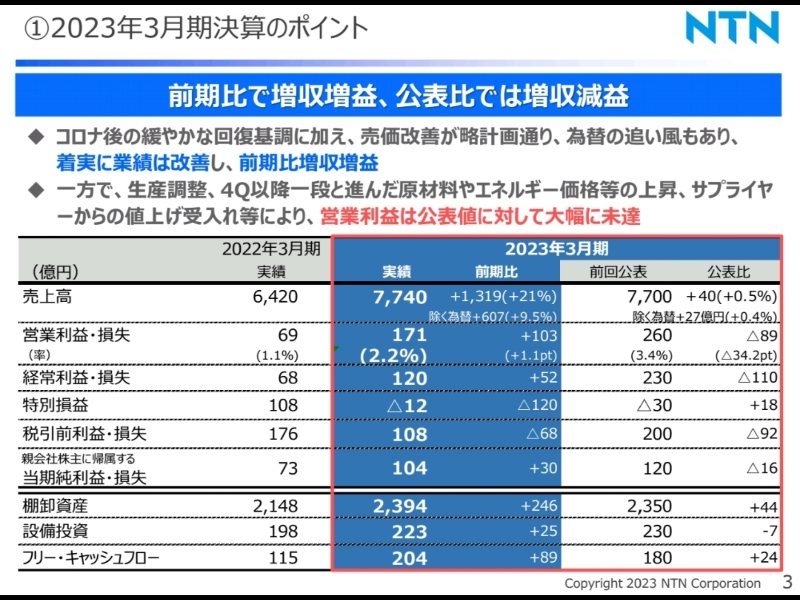

売上は二桁増なのに営業利益率は下落。前期赤字からの黒字転換は良かったですが、営業利益で赤字は論外ですが、中期経営計画にも掲げている10%ぐらいは確保したいところ。見通しとして、2Q以降で改善されて、下期は営業利益率5.6%に回復。それでも低い。

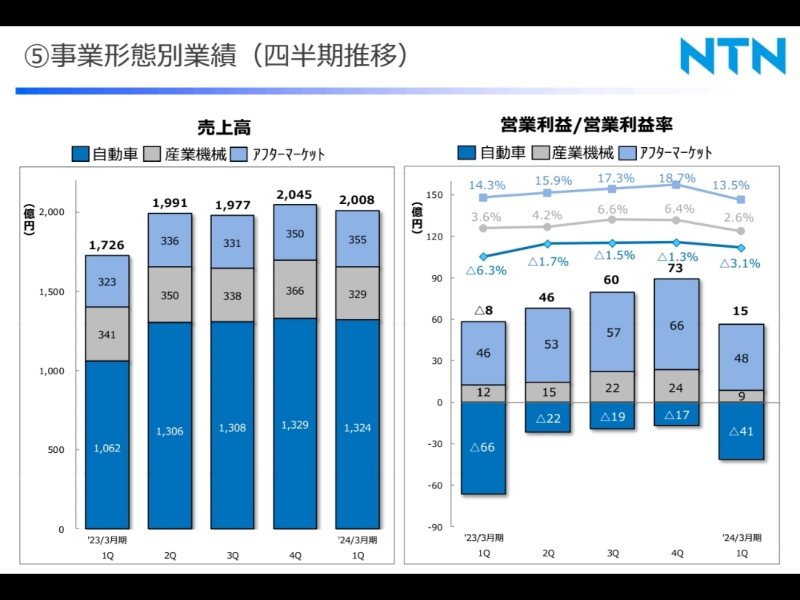

営業利益率が低い原因は明確で、自動車関係の赤字。

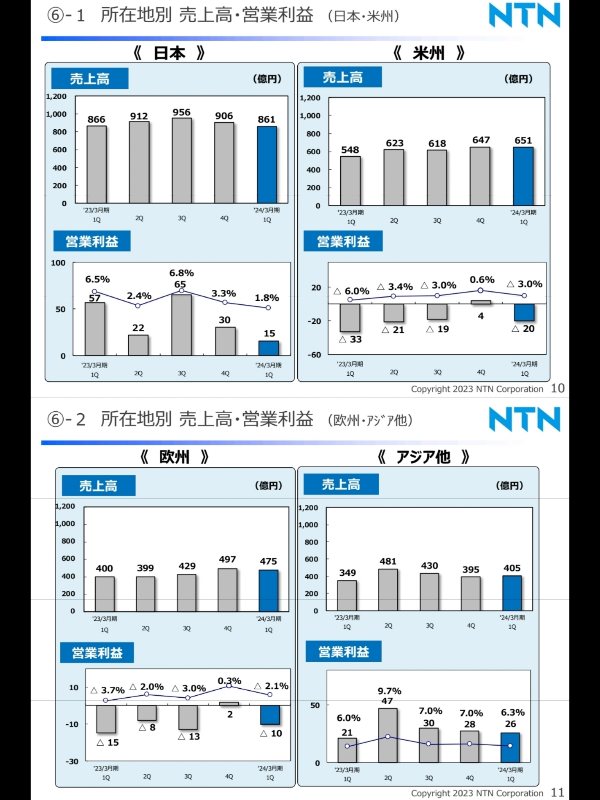

売上の6割以上を占めている自動車関係が赤字だと、業績への影響大きい。しかも全市場で前3四半期より悪化している。

地域としては、アメリカ、ヨーロッパが赤字。円安どこいった。

利益率悪化の原因にも23年本決算に言及があって、自分たちは値上げできていないけど、サプライヤーの値上げは受け入れたから。恐らく、円安効果を差し引いたら、アメリカとヨーロッパの自動車メーカーに対して、ほぼ値上げ分を価格転嫁できていない。アジアの自動車関係というとほ日系が多いだろうから、海外全滅ということかな。

計画通りに価格転嫁できたとしても利益率が低く、為替要因による業績貢献分を相殺できるほどでもない。マクロ経済では景気は後退期に入りつつあるし、地政学的なリスクは高まっているし、外資系でレーティング下げられたのも納得。

業績みてると悲観的にしかならないので、ホールドする理由。

- 配当方針がDOE4%に変更となったこと

- 株価の指標が割安に見える(資産が大きいだけ)

- 自動車産業のベアリングば参入障壁が高い(儲からないのに技術レベル激高)

- 産業機械市場には風力発電など将来性のある事業がある

- 事業の課題を認識して改善に向かっている。

今ぐらいの株価水準ならDOE4.0%にすがってホールドできるというのが最大のポイント。流行りのPBRは0.67で1倍割れだけど、株価上げて解消するというより、資産圧縮することで解消しそうなので期待していない。

予想PER 13.51

予想EPS 20.7

予想PBR 0.67

予想配当利回り 3.58%

予想1株配当 10

2Qの決算が計画以上なら雰囲気も変わると信じて待つ。