決算急落のオリックス(8591)

いつからか記憶にないぐらい昔から保有しているオリックス。当初は優待&配当狙いの地味銘柄の位置付けだったが、今となっては私のポートフォリオに欠かせなくなっている優等生。

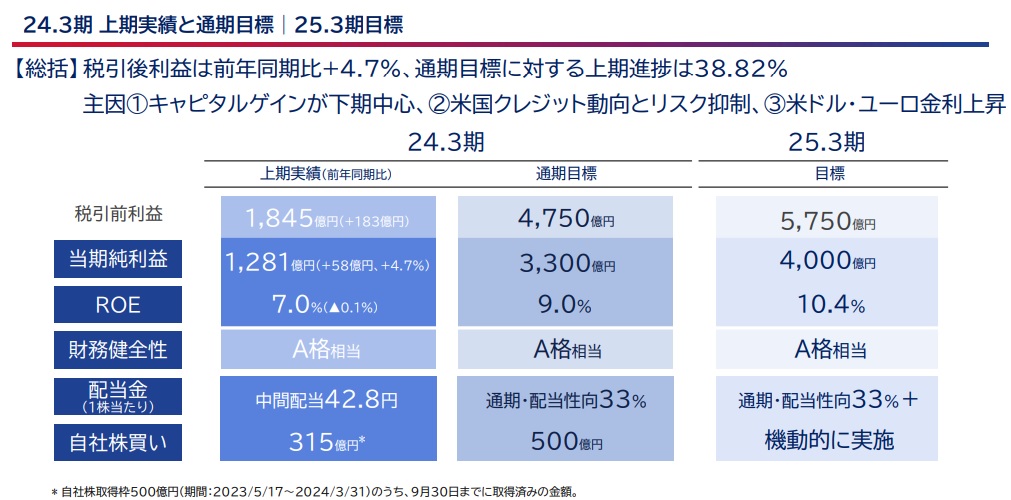

2023/11/1の取引終了後、24年3月期第2四半期累計(4~9月)の連結決算を発表。

営業収益は前年同期比0.4%減の1兆3597億3500万円、純利益は同4.7%増の1281億円。

最終利益は増益となったものの、通期の計画(3300億円)に対し、進捗率は約39%にとどまっていることがネガティブに受け止められてて、株価は大幅下落になったと推測されている。

1日の下落幅としては、なかなかな下落率ということもあり、現状と見通しを確認。

まずは株価の指標面から。

予想PER 9.25倍

予想EPS 284.2

実績PBR 0.92倍

実績BPS 2,868.13

予想配当利 3.57%

予想1株配当 94

私はオリックスの事業内容は、主事業がリース業で、その他の保険、銀行、不動産などはキャッシュフローを生み出す道具だと考えているので、自己資金以外で資産を手に入れて貸し出すビジネスモデルだと単純比較が難しい。製造行であれば自己資本比率が40%程度と言われているのに対して、オリックスは23.8%(24年3月期2Q決算資料より)なので、一般的な製造業より、ざっくり1.68倍のレバレッジをかけた事業をしている印象。PERとPBRに1.68をかけると、PER 15.54、PBR 1.55になって良くも悪くもないといったところ。けど、これは通期の事業業績を達成できればの話・・・。

問題となっているのは、進捗率38.82%のところ。

仮に、下期業績が上期同等だとすると、通期での税引前利益は3,690億円にとどまる、短絡的に考えて、各指標は28.7%程度の悪化につながってしまう。さすがにそこまでいけば指標面では割高となる。配当に関しては、前年度比で減配はしないと思われるので、配当利回りは上がる。

下期でどう巻き返すかというと、

- 不動産/国内PE/再生エネを中心に、キャピタルゲインの実現(=すでに決まっているか、ほぼ決まり案件豊富)

- 空港コンセッション事業が回復(=インバウンド期待)

- 不動産運営事業が改善

- 海外再エネ

- 事業投資(国内PE)(=DHCに期待、あっても東芝は利益貢献小さいと思う)

ざっくりこんな感じ。全部うまくいけば通期目標達成に上方修正もあり。この中で危なそうなのは、岸田政権の経済対策失敗と政権混乱の影響受けそうな国内不動産と、急激な為替変動の影響が悪い方に出るとヤバい海外再エネかな。どちらも外部環境リスクなので、オリックスがどこまで見込んでいるか次第。

たぶん、80%ぐらいは既に形になっている事業計画だろうから、そこまで悲観的になる必要はないと考える。新NISA導入でそれなりに資金流入するだろうし、最後の優待目的の資金も入るだろうから、期待値がリスクを上回ると考え、何もせず放置の方針。株価が2,500円を割り込むような場面があれば追加も検討。